相続税の課税方式変更!? | 誠和不動産販売株式会社

相続税の課税方式変更!?

著:金成 明洋 2022年12月更新

相続税の課税方式変更!?

著:金成 明洋 2022年12月更新

著:金成 明洋 2022年12月更新

年末に発表される「令和5年税制大綱」へ向けて、相続税・贈与税に関する専門会合で「相続税の課税方式も含む相続税・贈与税のあり方について、幅広い観点から議論を行っていく必要がある」という話が出ていました。

会合のなかでは、肯定的な意見や否定的な意見も出ていて、来年度から課税方式の変更、ということにはならないと思われますが、今回のコラムでは相続税の課税方式について掘り下げて解説をしていきます。

1. はじめに

相続税の課税方式は、故人の遺産に課税する遺産課税方式(米国、イギリスなどが採用)と、相続人が得た財産に課税する遺産取得税方式(フランス、ドイツなどが採用)に分かれます。現在の日本では、両者の折衷ともいえる法定相続分課税方式が採用されています。

2. 相続税課税の3つの方式

遺産課税方式

被相続人の遺産に対して課税、納税義務者は被相続人

遺産課税方式は、被相続人の遺産に対して課税する方式です。先に相続税を納めたうえで、相続人は課税後の遺産を分けることになります。

メリット

相続人が何人いても、どの様に分けても税額が変わらないため、相続発生前(遺産分割協議前)に相続税額の予測ができる。

デメリット

遺産をどの様に分けても税額が変わらないため、富の集中の抑制が利かないという問題がある。

※日本でも戦後間もない頃までは家督相続が主流であったため、遺産課税方式が採用されていた。

遺産取得課税方式

相続人1人当りがどの程度の遺産を取得したかに着目して相続税額を決定、納税義務者は相続人

遺産取得課税方式は、相続人が得た遺産に対して課税する方式です。相続人は先に遺産を分け合い、分割後の遺産から相続税を負担します。

メリット

相続人が多いほど、相続税の負担が少なくなるため、富の再配分が進みやすい。

デメリット

相続人の分割方法により、相続税の総額が変わるため公平性が保ちづらい。

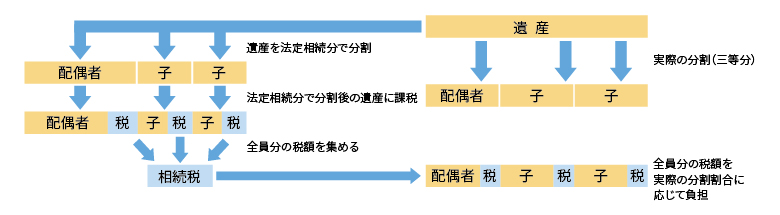

法定相続分課税方式

相続人が法定相続分で遺産を得たとして相続税の総額を計算し、その総額を実際の分割割合に応じて負担する。納税義務者は相続人。

法定相続分課税方式とは、遺産取得課税方式(遺産の分割の仕方により相続税が変わる)を基礎とした課税方式で、法定相続分の相続額で相続税を計算する方式です。

遺産分割の仕方によって相続税が変化してくるという点を、法定相続分で分割したものとみなして相続税の総額を算出することにより、遺産分割の仕方が違っても、遺産と法定相続人が同様なら相続税の総額は変わらないようになっています。つまり、兄弟で取得金額が違っていたとしても、この場合は同じ税率(平均税率)が適用されます。

メリット

どの様に分けても税額が変わらない。

デメリット

遺産の規模や法定相続人の数が変わると同じ金額を相続しても相続税が変わる。

3. まとめ

日本でも戦後間もない頃までは、家督相続が主流であったため「遺産課税方式」が採用されていました。戦後家督相続が廃止され、相続人が遺産を分け合う均等相続が原則となり一時期「遺産取得課税方式」に改められましたが、当時は家督相続の考え方が根強く社会状況になじみませんでした。

その後相続税の課税方式が再度見直され、1958年に現在の「法定相続分課税方式」に変更されました。

前回の改正から60年余り経過し、社会状況は大きく変わっています。

そろそろ現状に即した相続税課税方式の改正があっても良いかもしれません。

会合のなかでは、肯定的な意見や否定的な意見も出ていて、来年度から課税方式の変更、ということにはならないと思われますが、今回のコラムでは相続税の課税方式について掘り下げて解説をしていきます。

1. はじめに

相続税の課税方式は、故人の遺産に課税する遺産課税方式(米国、イギリスなどが採用)と、相続人が得た財産に課税する遺産取得税方式(フランス、ドイツなどが採用)に分かれます。現在の日本では、両者の折衷ともいえる法定相続分課税方式が採用されています。

2. 相続税課税の3つの方式

遺産課税方式

被相続人の遺産に対して課税、納税義務者は被相続人

遺産課税方式は、被相続人の遺産に対して課税する方式です。先に相続税を納めたうえで、相続人は課税後の遺産を分けることになります。

メリット

相続人が何人いても、どの様に分けても税額が変わらないため、相続発生前(遺産分割協議前)に相続税額の予測ができる。

デメリット

遺産をどの様に分けても税額が変わらないため、富の集中の抑制が利かないという問題がある。

※日本でも戦後間もない頃までは家督相続が主流であったため、遺産課税方式が採用されていた。

遺産取得課税方式

相続人1人当りがどの程度の遺産を取得したかに着目して相続税額を決定、納税義務者は相続人

遺産取得課税方式は、相続人が得た遺産に対して課税する方式です。相続人は先に遺産を分け合い、分割後の遺産から相続税を負担します。

メリット

相続人が多いほど、相続税の負担が少なくなるため、富の再配分が進みやすい。

デメリット

相続人の分割方法により、相続税の総額が変わるため公平性が保ちづらい。

法定相続分課税方式

相続人が法定相続分で遺産を得たとして相続税の総額を計算し、その総額を実際の分割割合に応じて負担する。納税義務者は相続人。

法定相続分課税方式とは、遺産取得課税方式(遺産の分割の仕方により相続税が変わる)を基礎とした課税方式で、法定相続分の相続額で相続税を計算する方式です。

遺産分割の仕方によって相続税が変化してくるという点を、法定相続分で分割したものとみなして相続税の総額を算出することにより、遺産分割の仕方が違っても、遺産と法定相続人が同様なら相続税の総額は変わらないようになっています。つまり、兄弟で取得金額が違っていたとしても、この場合は同じ税率(平均税率)が適用されます。

メリット

どの様に分けても税額が変わらない。

デメリット

遺産の規模や法定相続人の数が変わると同じ金額を相続しても相続税が変わる。

3. まとめ

日本でも戦後間もない頃までは、家督相続が主流であったため「遺産課税方式」が採用されていました。戦後家督相続が廃止され、相続人が遺産を分け合う均等相続が原則となり一時期「遺産取得課税方式」に改められましたが、当時は家督相続の考え方が根強く社会状況になじみませんでした。

その後相続税の課税方式が再度見直され、1958年に現在の「法定相続分課税方式」に変更されました。

前回の改正から60年余り経過し、社会状況は大きく変わっています。

そろそろ現状に即した相続税課税方式の改正があっても良いかもしれません。

特集一覧

Copyright 杉並区阿佐ヶ谷・南阿佐ヶ谷の不動産のことなら SEIWA-REAL-ESTATE All Rights reserved.