相続財産を譲渡した場合の取得費の特例 | 誠和不動産販売株式会社

相続財産を譲渡した場合の取得費の特例

著:金成 明洋 2024年9月更新

相続財産を譲渡した場合の取得費の特例

著:金成 明洋 2024年9月更新

著:金成 明洋 2024年9月更新

相続後に納税資金の補填などを目的に相続財産を譲渡することは、よくあることですが、その際に譲渡益が発生すると所得税がかかります。相続税を支払ったうえにさらに譲渡税も負担となってしまいます。

取得費加算の特例は、譲渡所得を計算する際に、納めた相続税をもとに一定金額を取得費として加算でき、所得税を軽減することができます。

相続財産を相続後に売却することを検討されている場合には、ぜひ知っておいていただきたい制度です。

1. 概要

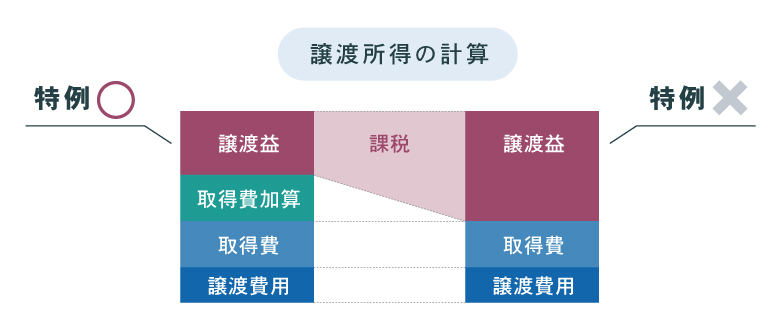

取得費加算の特例とは、相続により取得した土地、建物、株式などを一定期間内に売却した場合には、その売却した財産にかかった相続税を、譲渡所得の金額を計算する際の取得費に含めることができる制度です。

譲渡所得から差し引ける金額が増えると、所得金額が減り、税負担を軽減することができます。

▶ 取得費の例

・ 不動産の購入代金や建築費

・ 購入時の仲介手数料

・ 購入時にかかった印紙代や登録免許税など

▶ 譲渡費用の例

・ 売却時の仲介手数料

・ 測量費用

・ 解体費用など

2. 適用要件

取得費加算の特例の適用を受けるためには、次の要件のすべてを満たしていなければなりません。

① 相続または遺贈により財産を取得した人であること

② 財産を取得した人に相続税が課税されていること

③ 相続開始から3年10ヶ月以内に売却していること

3. 取得費に加算する相続税額の計算方法

取得費に加算する相続税額は、その相続人が支払った相続税の全額というわけではなく、売却した財産に対応する相続税額部分に限られますので、案分計算をして算出します。

4. 具体例

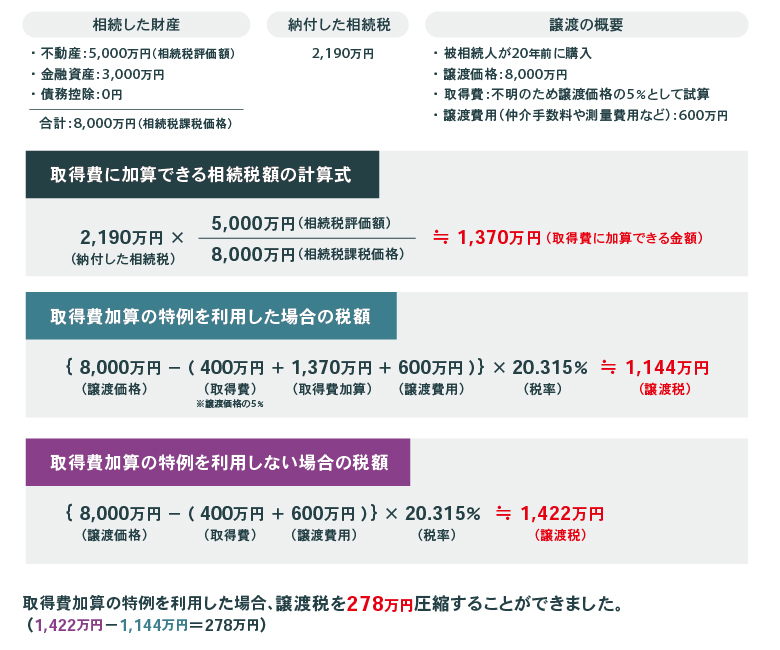

次の条件にて、取得費に加算する相続税額と、譲渡所得にかかる所得税までを計算してみます。

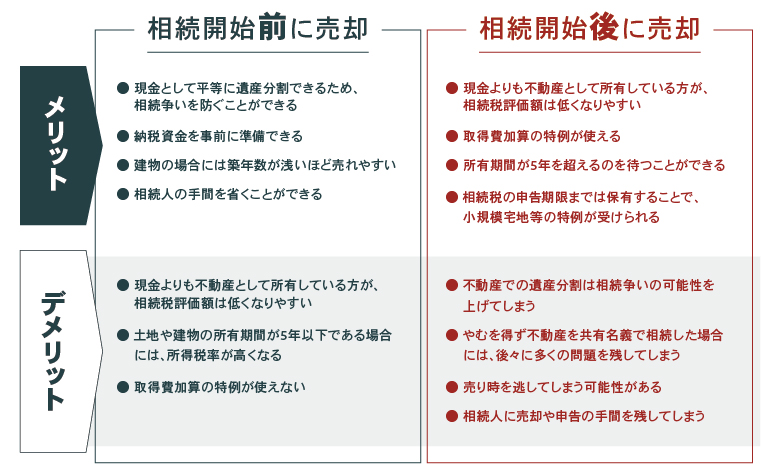

5. 不動産の売却時期について検証

取得費加算を利用すると、譲渡税の負担を軽減する事ができますが、限られた期限内に売却を完了させなければいけない等のデメリットもあります。

場合によっては相続開始前に不動産を売却した方が良いケースもありますので、下記にて比較して検証します。

このように、相続開始前に売却するのも、相続開始後に売却するのも一長一短です。

売却時期に関しては、お客様それぞれのご事情により異なりますので、判断の難しい場合はお気軽にご相談下さい。

取得費加算の特例は、譲渡所得を計算する際に、納めた相続税をもとに一定金額を取得費として加算でき、所得税を軽減することができます。

相続財産を相続後に売却することを検討されている場合には、ぜひ知っておいていただきたい制度です。

1. 概要

取得費加算の特例とは、相続により取得した土地、建物、株式などを一定期間内に売却した場合には、その売却した財産にかかった相続税を、譲渡所得の金額を計算する際の取得費に含めることができる制度です。

譲渡所得から差し引ける金額が増えると、所得金額が減り、税負担を軽減することができます。

▶ 取得費の例

・ 不動産の購入代金や建築費

・ 購入時の仲介手数料

・ 購入時にかかった印紙代や登録免許税など

▶ 譲渡費用の例

・ 売却時の仲介手数料

・ 測量費用

・ 解体費用など

2. 適用要件

取得費加算の特例の適用を受けるためには、次の要件のすべてを満たしていなければなりません。

① 相続または遺贈により財産を取得した人であること

② 財産を取得した人に相続税が課税されていること

③ 相続開始から3年10ヶ月以内に売却していること

3. 取得費に加算する相続税額の計算方法

取得費に加算する相続税額は、その相続人が支払った相続税の全額というわけではなく、売却した財産に対応する相続税額部分に限られますので、案分計算をして算出します。

4. 具体例

次の条件にて、取得費に加算する相続税額と、譲渡所得にかかる所得税までを計算してみます。

5. 不動産の売却時期について検証

取得費加算を利用すると、譲渡税の負担を軽減する事ができますが、限られた期限内に売却を完了させなければいけない等のデメリットもあります。

場合によっては相続開始前に不動産を売却した方が良いケースもありますので、下記にて比較して検証します。

このように、相続開始前に売却するのも、相続開始後に売却するのも一長一短です。

売却時期に関しては、お客様それぞれのご事情により異なりますので、判断の難しい場合はお気軽にご相談下さい。

特集一覧

Copyright 杉並区阿佐ヶ谷・南阿佐ヶ谷の不動産のことなら SEIWA-REAL-ESTATE All Rights reserved.