どうなる?2022年問題 -生産緑地ー | 誠和不動産販売株式会社

どうなる?2022年問題 -生産緑地ー

著:金成明洋 2018年2月更新

どうなる?2022年問題 -生産緑地ー

著:金成明洋 2018年2月更新

少し前のお話ですが、平成29年4月28日に都市緑地法等の一部を改正(生産緑地法改正を含む)する法律が成立し、同年6月15日に施行されました。また、平成29年12月14日に発表された平成30年税制大綱にも生産緑地に関連する改正が記載されています。

まずは、理解を深めるために生産緑地制度とはどのようなものかを確認していきます。

生産緑地制度とは

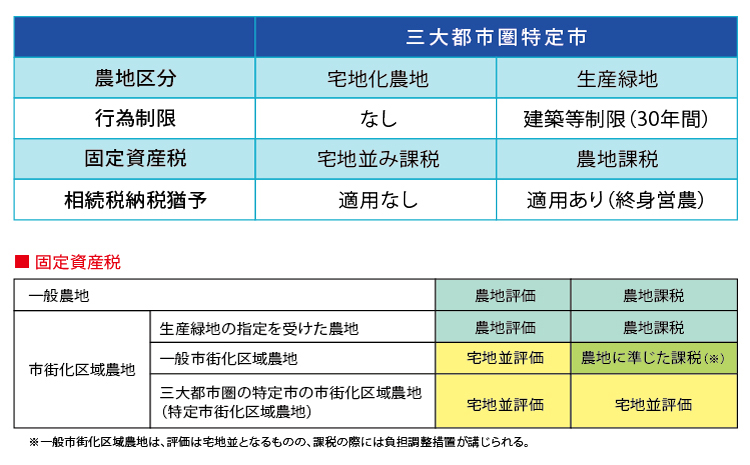

1991年の生産緑地法改正によって成立した生産緑地制度(法施行は1992年です。現在指定されている生産緑地の約8割が1992年に指定されています。)は、三大都市圏の特定市について、市街化区域内農地を宅地化する農地(宅地化農地)と保全する農地に区分し、保全する農地について生産緑地地区に指定し、都市計画として定めるものです。

生産緑地地区に指定すると、30年間農地としての管理が義務付けられ、建築等営農以外の行為が禁止されるなど厳しく利用が制限されます。一方で、固定資産税は農地課税が適用され、相続税等納税猶予制度(終身営農が条件)を用いることができ、税制面では優遇されます。

【 生産緑地に指定できる条件 】

1.公害又は災害の防止、農林漁業と調和した良好な生活環境の確保に相当の効用があり、かつ、公共施設等の敷地に適していること。

2.500㎡以上の規模であること。

3.農業の継続が可能な条件を備えていること。

【 生産緑地を解除する条件 】

1.主たる従事者の死亡または重度の傷病により農業に従事することができなくなった場合。

2.生産緑地と公示されてから30年間経過した時に行政へ買取申出可能。※生産緑地を解除した場合、猶予されていた生産緑地部分の相続税とそれに伴う利子税を納税しなければいけません。

生産緑地の2022年問題とは?

2022年問題は、生産緑地の解除に関連して発生する問題です。

先述した通り、生産緑地に指定されると30年間農家として営む義務を負うことになりますが、生産緑地法が施行された1992年から30年を迎える2022年に一斉に宅地へ転用され、供給過剰が発生するのでは…と言われています。

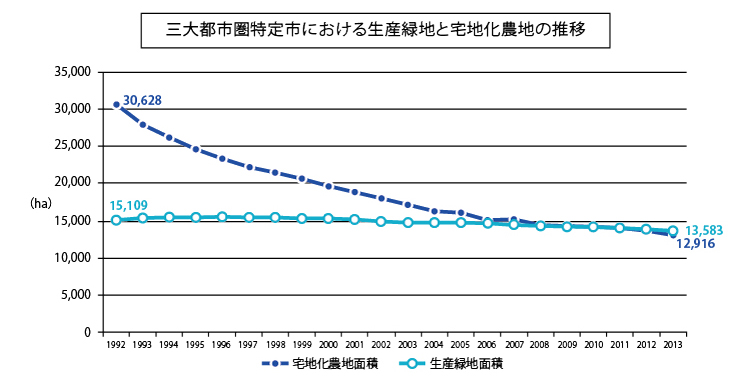

1992年に3万ヘクタール以上あった宅地化農地は、2013年には1万2,916ヘクタールに減少しています。20年経過する間に約58%が宅地化したことになります。

これに対し、生産緑地は1992年の約1万5,109ヘクタールから、2013年は1万3,583ヘクタールと、減少率は約10%に止まっています。

一度生産緑地に指定すると、解除しづらい傾向にあることが如実に表れています。

30年近く溜まっていた「農業に従事しなければいけない」「宅地化できない」「運用できない」といったフラストレーションが2022年に一斉に噴き出すのでは…とも言われています。

生産緑地関連税制改正

1.面積要件の緩和

生産緑地としての指定を受けるには、面積が500㎡以上あることが必要とされていました。

改正後は、「市町村は、公園、緑地その他の公共空地の整備の状況及び土地利用の状況を勘案して必要があると認めるときは、政令で定める基準に従い、条例で、区域の規模に関する条件を別に定めることができる。」と規定され、市町村の条例で300㎡を下限に面積要件を引き下げることが可能となりました。(300㎡を下限とする旨は政令で定められる予定です。)

2.利用制限の緩和

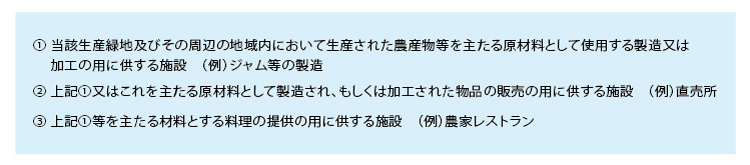

生産緑地地区では一定の行為制限があり、農産物の生産又は集荷の用に供する施設等を除いては、建築物の新築等が制限されています。

改正法では、「当該生産緑地の保全に著しい支障を及ぼすおそれがなく、かつ、当該生産緑地における農林漁業の安定的な継続に資するものとして国土交通省で定める基準に適合するもの」で、次に掲げる施設の設置が可能となります。

3.特定生産緑地制度の創設

生産緑地地区の指定後、30年を経過するものについて、買取申出期日を10年先送りする特定生産緑地制度が創設されました。特定生産緑地の指定を受けた農地については、引き続き相続税納税猶予を受けることができ、固定資産税についても農地課税となります。

一方で、特定生産緑地の指定を受けなかった農地や、一旦は特定生産緑地の指定を受けたものの10年経過後に延長を選択しなかった農地については、相続税の納税猶予は受けられず(既に納税猶予を受けている場合は、当代に限り、納税猶予が継続されます。)、固定資産税は宅地並み課税となります。(激変緩和措置により、5年間で段階的に宅地並み課税が行われます。)

なお、特定生産緑地の指定は申出基準日(30年または10年を経過する日)までに行うこととされているため、期限経過後には指定を受けることができない点に注意が必要です。

まとめ

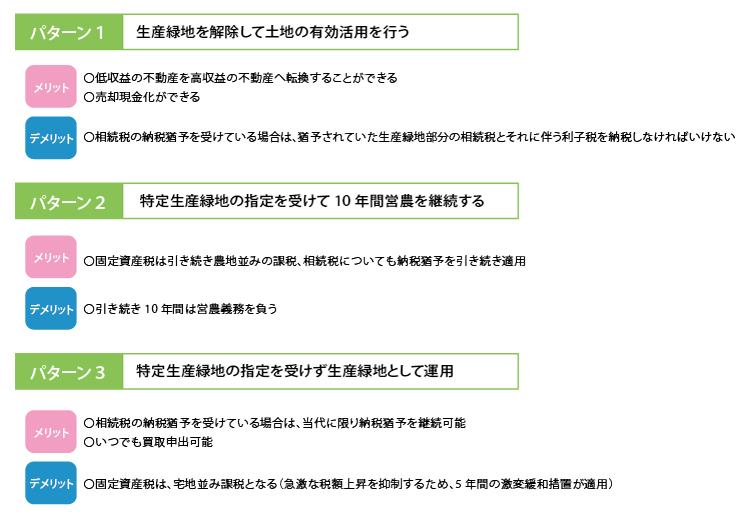

これまでの解説から、2022年において生産緑地の所有者がとり得る選択肢として以下の3パターンが考えられます。

なお、平成30年税制改正大綱に記載されている内容は、来年の通常国会で成立する見込みですが、現時点では確定ではありません。

また、具体的な部分はこれから各担当部署で決められてくるため、本コラムに記載している内容に変更が生じる可能性があることを悪しからず了承ください。