忘れられがちな所得税 続編 | 誠和不動産販売株式会社

忘れられがちな所得税 続編

著:誠和不動産販売 2018年1月更新

忘れられがちな所得税 続編

著:誠和不動産販売 2018年1月更新

著:誠和不動産販売 2018年1月更新

不動産の所得税に各種控除があることは前回ご説明致しましたが、では一体どのような控除があるのでしょうか。

代表的なものとして「居住用財産の譲渡所得の特別控除」が挙げられます。取得費や諸経費を差し引いた譲渡所得から「3,000万円」を差し引くことが出来る控除です。

例えば、今まで住んでいた住宅が5,000万円で売却出来たとします。

取得費と諸経費が合わせて1,000万円だったと仮定すると、5,000万円-1,000万円で4,000万円の売却益となります。

ここに特別控除を適用すると4,000万円-3,000万円となり、最終的に残った1,000万円に税率が適用されて所得税額が決まります。仮に売却益が3,000万円を下回った場合、控除を適用すると課税対象がゼロになり所得税の課税は無くなります。

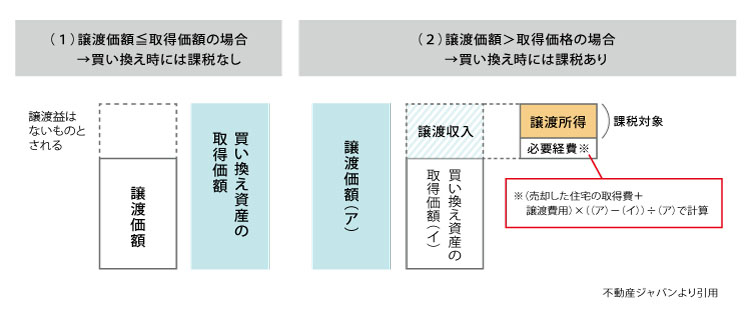

また、10年以上所有していた居住用財産の売却には「買換えの特例」という制度も用意されています。

この制度は「買換え」とあるように、今ある住宅を売却して新居へお住み替えするケースを想定していますが、適用にあたっては以下の要件を満たしているか確認する必要があります。

特に重要な要件はこの3点ですが、この他にも譲渡する住宅が過去に特別控除や課税の特例を受けていないこと、譲受人が配偶者や直系血族ではないこと、売却する方が売却の前年または前々年において居住用財産の課税の特例を受けていないことなど細かい要件があります。

この特例を受けると、買い換えた居住用財産の取得価額が譲渡価格を下回った場合には差し引いて残った譲渡収入から必要経費を控除して残った部分を課税対象とし、この課税を将来その居住用財産の売却時まで繰り延べます。あくまで課税の繰り延べであり、課税されないわけではない点には注意が必要です。

この2つの特例は選択制となり、どちらか一方しか適用できません。

また、特別控除の方は軽減税率との併用が認められていますが、買換え特例は認められていないこと、さらにはいずれの特例も住宅ローン控除との併用が出来ない点は留意しておかなければなりません。

各種控除や特例にはそれぞれ適用するにあたって満たす必要のある要件が規定されていますが、不動産はそれぞれに個別性の高い背景を持っており、税制の適用の可・不可は慎重に判断する必要があります。

安易に判断せずに、お近くの税務署や税理士の先生に相談してみましょう。

特集一覧

Copyright 杉並区阿佐ヶ谷・南阿佐ヶ谷の不動産のことなら SEIWA-REAL-ESTATE All Rights reserved.