50代からの物件は、賃貸・購入どちらが得か | 誠和不動産販売株式会社

50代からの物件は、賃貸・購入どちらが得か

著:誠和不動産販売 2021年4月更新

50代からの物件は、賃貸・購入どちらが得か

著:誠和不動産販売 2021年4月更新

家を購入するために、自己資金が貯まるのが遅れてしまい、最初の理想よりも随分と遅れて物件の購入を本格的にご検討された方も多いと思います。特に50代からの物件探しとなると、もう敷居が高いと感じて、ずっと賃貸に住まわれることを選択する方も多いのではないでしょうか。今回は、実際に50歳から考えた時に、物件は購入、賃貸、どちらがお得かを検証していきたいと思います。

事前審査を受ける

結論から先に言うと、購入という可能性を除外する前に、銀行に自分の借入限度額を確認することをした方が良いでしょう。

そのためには、事前審査を受けるのが一番確実です。各銀行の事前審査は、ご自身でネットの操作ができれば自分で申請することも可能ですが、不動産会社を利用すると、不動産会社が窓口になってくれますので、ご自身ではよくわからない方は、物件を見に行くついででも、不動産会社に依頼をしてみてはいかがでしょうか。

事前審査に必要なものは、

● 身分証明証

● 健康保険証

● 源泉徴収票または確定申告の内容が分かる書類

以上の3点です。

ただ、50代の方の物件のご購入の場合は、質問項目がいくつか追加されることがあるようです。その代表例が、勤務先の定年の年齢や、退職金の見込み金額です。勿論退職しないと分からない、会社に聞きづらいという方も多いと思いますが、聞かれることがあるということは、事前にご理解いただければと思います。

大体でもいいので、何か聞かれたら、目安を答えられるようにしておきましょう。

実際の物件の比較、購入の場合

当社の専門とする東京都杉並区成田東では、駅距離によって幅はありますが、70㎡の新築一戸建ての価格がおよそ5,500~6,000万円程度が一般的です。

マンションの場合ですと、中古マンションでは4,000~4,500万円前後、修繕積立金が2~3万円というケースが多いと言えます。

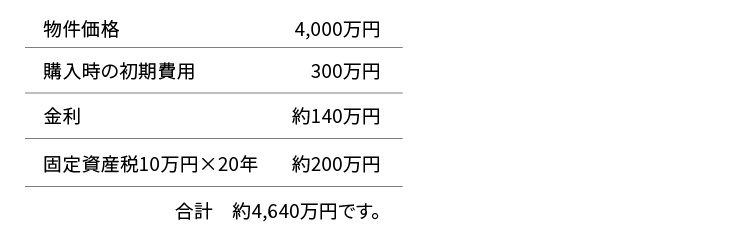

今回は、中古物件を想定して、物件価格は4,000万円として考えてみましょう。

戸建て、マンションどちらにも、購入する場合には、初期費用がかかります。その中でも主にかかる費用が、以下のものとなります。

● 仲介手数料:物件価格の 3% + 6万円 × 消費税

● 登記費用:所有権移転登記、抵当権設定登記(物件価格の約2%)

● 住宅ローン保証料:融資借入金額の約2.5%(金融機関や融資内容に拠る)

● 印紙代:売買契約書・金銭消費貸借契約書に貼付(1~3万円)

● 引越し費用・火災保険料:家族構成・引越し時期や家財の量による

これらの金額は、借入金額の多寡にもよりますが、およそ物件価格の6~10%と言われております。

仮に物件を4,000万円で購入した場合、初期費用はおよそ240~400万円かかるということです。

今回は切りが良いので、300万円とさせていただきます。

この300万円は、住宅ローンとは別にローンでも支払いが可能ですが、住宅ローンと違い、金利が割高なので、自己資金から出すことが推奨されます。

50代からの物件購入の場合、返済期限が短くなることが想定されるので、70歳までの20年間と想定した場合、物件購入の際には、初期費用とは別に1,000万円ほど頭金を出し、3,000万円を20年で返済していくと想定します。

2021年3月現在の、三菱UFJ銀行の住宅ローン金利は0.45%となります。

これを仮にボーナスなど、繰り上げ返済を一度も使わないで返済した場合、支払額は以下になります。

月返済 ・・・ 130,732円

利息総支払 ・・・ 1,375,868円

これが、実際のローンの返済額となります。

そして、物件を所有すると、毎年固定資産税がかかります。成田東で70㎡ですと、毎年10万円程度と想定されます。

マンションですと、更に管理費、修繕積立金等が毎月キャッシュアウトします。

ここまでの情報を総括すると、4,000万円の中古戸建物件を、頭金1,000万、金利0.45%、返済期限20年で想定した場合、20年間のキャッシュアウトは以下のようになります。

マンションの場合ですと、これに管理費、修繕積立金を毎月25,000円と仮定した場合、20年で600万円が追加でキャッシュアウトし、合計が約5,240万円となります。

勿論、リフォーム等を入れると、この金額は更に増えていくでしょう。

実際の物件の比較、賃貸の場合

それに対し、賃貸物件はどうでしょうか。

賃貸物件の場合は、もし70㎡程度の物件を検討する場合、杉並区では15万円以下の物件は、なかなか出てこないでしょう。

仮に15万円の賃貸物件に20年住み続けると考えるとどうでしょうか。

まず、契約時に初期費用として、およそ家賃の5~6ヶ月の金額がかかります。家賃15万円なら、およそ75~90万円です。

引越し費用も考えると、今回は90万円として想定しておきます。

家賃の支払いが、 15万円 × 20年 = 3,600万円 です。そしてこれに、およそ2年毎での更新になるため、更新料がかかります。

更新料が2年に1度、家賃1ヶ月分とすると、 15万円 × 10回 で、150万円です。

これらを合計すると、物件のキャッシュアウトは20年で合計3,840万円となります。

ローン返済後も想定すると

ここまで比較すると、圧倒的に賃貸の方がキャッシュアウトが少なくお得ですが、これをさらに10年続けた場合はどうでしょうか。

4,000万円の戸建ての購入の場合は、20年で4,640万円のキャッシュアウトですが、その後の10年のコストは固定資産税の支払い10回のみで、わずか100万円です。この頃になると、家も築40年以上になっているので、500万円ほどリフォームを入れて、30年間の支払いは約5,200~5,300万円ほどになっているのではないでしょうか。

マンションの場合は、5,240万円に固定資産税150万円、管理費、修繕積立金を毎月25,000円 × 10年 = 300万円、内装リフォーム費用200万円程を追加すると、5,890万円程度でしょう。逆に賃貸の場合は、家賃15万円の物件の20年間のキャッシュアウトは3,840万円でした。しかし、その期間を10年伸ばすと、家賃15万円 × 10年で1,800万円、更新料が15万円 × 5回で75万円かかります。

20年間のキャッシュアウトにこれらを追加すると、5,790万円となるわけです。

実は10年期間を伸ばすと、キャッシュアウトの額はほぼ変わらなくなってまいります。特に購入の場合は、仕事をリタイヤし、収入が減っている頃に月のキャッシュアウトが減ります。

逆に貯金を切り崩す形になる賃貸は、30年間のトータルでのキャッシュアウトの金額は変わらないものの、仕事をリタイヤしてからの支払いの体感は、非常に厳しく感じられることが多いでしょう。

20年で購入物件を売却する場合

ただし、購入の場合は、自宅のご売却も検討することができます。恐らく70歳を超えて、お子様も自立して大きな家が必要なくなったり、老人ホームに入ることをご検討したり、ライフスタイルの変化が20年間のうちで起きることも十分想定されることでしょう。

例えば、4,000万円の中古物件を、先程と同じ条件で20年住み、20年後に物件を3,000万円でご売却した場合、どうなるでしょうか。

この場合のポイントですが、自分で行うリフォームを、売却価格に反映することも可能です。

例えば査定で3,000万円の物件に、500万円のリフォームを施した場合、販売価格を3,500万円に上げることは、現実的な選択肢です。

つまり売却する物件にご自身で修繕を施しても、物件が売れた時に回収を狙うことも可能なので、これは持ち主のキャッシュアウトとは言えない、という点は大きいと思います。

勿論、売り出す前に行っていたリフォームも同様ですが、リフォームは減価償却する資産ですので、時間経過によっての資産劣化は考慮されます。そうした減価償却は、キャッシュアウトと考えられるので、注意が必要です。

話を売却に戻しますが、売却の場合は、不動産会社に仲介を依頼します。その場合、仲介手数料や登記の変更費用が購入時と同様にかかります。ローンの残債がある場合は、繰り上げ返済の手数料がかかり、更に戸建の場合、測量や、土地売出しの場合は解体費用などがかかります。マンションは戸建てに比べると、管理費、修繕積立金を支払う分、測量、解体費用がかからないのがメリットと言えます。

売却の諸経費の費用の目安は、マンションと戸建てでも異なるのですが、今回は、およそ仲介手数料の2倍である200万円が売却にかかる経費と仮定します。

そしてその次に、不動産譲渡税がかかります。不動産譲渡税は、売却金額からそうした経費を引き、その金額に居住年数等で割り出した税率をかけて算出します。ただ、2021年現在は、3,000万円までは譲渡税の特別控除が使えますので、今回の物件も、特別控除を利用して、譲渡税はかからないものと考えられます。

以上を踏まえると、物件を3,000万円でご売却した場合、ローンを完済していたら、売主は手取りで2,800万円を手にすることとなります。これを、4,000万円の戸建てに20年住み続けたという先程の例に当てはめてみましょう。

20年間のキャッシュアウトは、約4,640万円でしたが、2,800万円は売却で補填され、キャッシュアウトは1,840万円となりました。

これを1ヶ月に割り戻すと、毎月の支払いは約77,000円となります。つまりこれは『物件購入~売却までの20年間を、家賃77,000円で過ごしたのと同じ』ことになります。物件のご売却を将来検討の上で、賃貸と並行して物件購入を考える場合は、賃貸でこの家賃以下の物件を探さないと、金額面でのプラスは取れないということになります。

50代からの物件購入は、一種の貯蓄と考えた方が良い

このように、売却も想定して考えると、家賃はキャッシュアウトしているだけですが、購入の場合は、建物などは減価償却するものの、資産として積み上がっているので、一種の貯蓄効果もあると言えます。特に50歳頃から物件の購入をされる場合は、この貯蓄効果をフルに使うことで、その後のライフプランは非常に豊かなものになっていくでしょう。

仮に建物が天災により消失しても、ローンを組む場合は火災保険に入っており、補償金がおります。また、建物は消失しても、土地は減価償却のない資産ですので、土地の売却については特に影響がありません。土地より建物が高い状態になるほど、土地が安い地方都市などでは別ですが、土地の価値が建物より高い東京の場合、建物の消失は、著しい損益になりにくい構造になっています。特に年数が経っている中古物件の場合、元々の資産価値が失われている築30年程度が経過していたら、火災保険と合わせて、プラス収支になる公算がとても高いといえます。

勿論上記の例はほんの一例ですので、実際に物件をご購入される場合は価格も違うでしょうし、そもそも20年後に購入した物件がいくらで売れるか、ということは、想定できる方は非常に少ないと思います。

その疑問のためには、やはり不動産会社にこまめに自宅の査定を依頼するのが一番でしょう。

特にお仕事をリタイヤしたら、自宅の査定は毎年、もしくは2年に1度程度は必ず行い、今回のような計算を行って、いつでもご売却をするタイミングを確認しておけば、想定外の事態は起こりにくいのではないかと思います。

当社でも、物件の査定は無料で行っておりますので、今すぐご売却にならない方の、金額確認用の査定も大歓迎です。

査定が必要な方は、是非当社までご連絡ください。ご来店での依頼も大歓迎しております。