贈与税の非課税枠をうまく利用する6つの方法 | 誠和不動産販売株式会社

贈与税の非課税枠をうまく利用する6つの方法

著:金成明洋 2017年11月更新

贈与税の非課税枠をうまく利用する6つの方法

著:金成明洋 2017年11月更新

贈与税の非課税枠を利用して、節税したいという方は多いのではないでしょうか?

相続税が増税になっていることからうまく生前に贈与することで節税することが可能です。

今回のコラムでは、贈与税を非課税にする節税方法を6パターンご紹介いたします。

1.暦年贈与(110万円の非課税枠)

贈与税は、1人が1月1日から12月31日までの間に取得した財産の合計額から基礎控除額の110万円を差し引いた残りの金額に対してかかります。

よって、1年間に取得した財産の合計額が110万円以下であれば贈与税はかからず、申告も不要となります。

※注意点①※

「受贈者1人について110万円の非課税枠なので、5人から贈与を受けると550万円まで非課税だ!」と理解されている

方が意外と多いようなのですが、贈与を受けた方は、1年間で合計して110万円までの贈与が無税です。

※注意点②※

原則は申告不要となるので何もする必要はないのですが、まれに生前にあげたお金を、毎年同じ時期に同じ金額を継続的

に行っている場合には、最初からまとまった金額を贈与するつもりだったとみなされてしまうことがあるのです。

もし、“最初からまとまったお金を贈与するつもりだった!”と判定されてしまうと、多額の税金が取られるリスクが

あります。

※注意点③※

受贈額(贈与を受けた額)が年間110万円を超えた場合には、その翌年の2月1日から3月15日までに税務署に申告する

必要があります。暦年贈与で贈与税の申告を行う場合、贈与税の申告書に必要事項を記入し提出します。

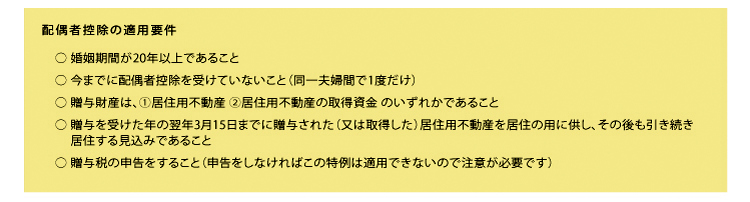

2.贈与税の配偶者控除

『贈与税の配偶者控除』とは、配偶者から居住用の不動産、又は、これを購入するための資金を贈与されたときに、最高2,000万円まで贈与税の課税価格から控除されるものです。

※注意点※

配偶者控除の適用を受ける人は、必ず申告書を提出しなければなりません。

特例の適用により納付税額がゼロとなった場合であっても、申告書の提出が必要になるので要注意です。

3.相続時精算課税制度

相続時精算課税制度とは、生前に2,500万円まで贈与しても贈与税がかからない特別控除額です。2,500万円まで贈与できるため多額の資金が贈与税なしで子供に渡すことが可能です。

※注意点①※

相続時精算課税制度は撤回できないということです。一度この制度を選択してしまうとその後は、撤回することは

できません。相続のときまで継続してこの制度が受贈者(贈与を受けた方)に適用されることになります。

※注意点②※

相続時精算課税制度を利用する場合、相続時には相続財産の他にこの制度により贈与を受けた金額も加算して相続税を

計算しなくてはなりません。そのため相続時精算課税は、将来相続税が発生しないような家庭の場合で、かつ、今のうちに

多くの財産が欲しい場合には相続時精算課税制度は非常にメリットがある制度となっております。

4.住宅取得資金贈与

最大1,200万円までの住宅取得等資金贈与にかかる贈与税が非課税となります。暦年贈与の基礎控除額をプラスすることで更に110万の合計1,310万円まで贈与税が非課税となります。対象者は、父母および祖父母(直系尊属)からの贈与で、対象は贈与する年の1月1日に20歳以上の子・孫に限ります。

適用要件は、平成33年12月31日までに契約した住宅取得に適用されます。また、平成31年4月1日から平成32年3月31日までに、消費税10%で契約し、取得した住宅については最大で3,000万円まで非課税となります。

※注意点①※

贈与した都市の翌年3月15日までに住宅を取得し居住開始、または未完成・未入居でも遅滞なく居住することが

確実であることが条件です。

※注意点②※

この特例は、住宅取得等のための資金に限られています。

5.教育資金の贈与

平成25年4月より「祖父母からの教育資金の一括贈与にかかる贈与税の非課税制度」が開始となりました。この制度は、子供1人につき1,500万円までの贈与が非課税になる制度です。ただし注意点としては、子供が30歳までに使いきれず資金が鋼材に残った場合は、残額に対し贈与税が課税されることとなっています。

対象となる教育費は、『学校の教育費』と『学校以外の教育費』の2つに区分されます。

学校教育費とは、学校に直接支払うものの他に、教材や制服なども対象になりますが、塾や習い事の費用は、指導者に直接支払うもののみが対象となっています。

※注意点※

非課税枠1,500万円のうち、「学校教育費のうち販売店に支払うもの」と「塾や習い事の費用」は、合わせて500万円が

非課税限度額です。

6.子育て資金の贈与

こちらの節税方法は、平成27年4月よりスタートした新制度となります。仕組みは教育資金贈与と似ております。

平成27年4月1日から平成31年3月31日までの間に、20歳以上50歳未満の方が結婚・子育て資金のために、金融機関等との一定の契約に基づき父母や祖父母などの一定の条件を満たした贈与を受けた場合には、1,000万円まで贈与税が非課税になるという制度です。

これらの方法をうまく活用していくことで、結果として相続税も節税できます。

生前の相続税対策をすることで多額の節税が可能になるのだ!ということを覚えておきましょう。

いずれにしても専門的な知識を要する問題です。

ご相談の方は、当社の相続税専門の税理士をご紹介いたします。

初回のご相談は無料となりますので、どうぞお気軽にお申し付けください。