相続税対策として生前贈与を活用 | 誠和不動産販売株式会社

相続税対策として生前贈与を活用

著:金成 明洋 2025年9月更新

相続税対策として生前贈与を活用

著:金成 明洋 2025年9月更新

著:金成 明洋 2025年9月更新

生前贈与は、相続税の節税対策として広く活用されています。生前贈与には暦年贈与、相続時精算課税制度や配偶者控除など様々な種類があります。今回のコラムでは生前贈与を利用する際の要件や注意点について解説していきます。

1. 暦年課税制度

贈与税は、毎年1月1日から12月31日までに贈与を受けた財産の合計額に対してかかります。暦年贈与は、贈与税の基礎控除110万円以内の財産を毎年贈与する手法です。

注意点 ① 基礎控除110万円は「受贈者1人あたり」に対して適用

贈与を受ける方が年間110万円まで非課税です。例えば両親から110万円ずつ贈与を受けた場合は非課税枠を超えてしまいます。逆に親が3人の子供に対して、それぞれ110万円ずつ贈与をしても非課税枠ということになります。

注意点 ② 生前贈与加算が3年以内から7年以内に変更

これまで相続発生の3年前までの生前贈与が相続財産への加算の対象でしたが、令和6年の相続から、この期間が7年に延長されました。

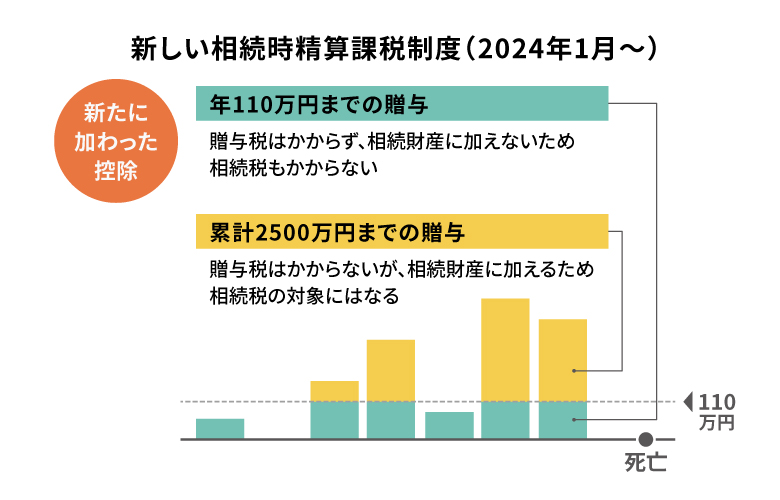

2. 相続時精算課税制度

相続時精算課税制度とは、「原則60歳以上の父母もしくは祖父母」から「18歳以上の子もしくは孫」に対して、贈与した場合に最大2,500万円の特別控除を適用することができます。

注意点 ① 贈与財産の持ち戻し

相続時精算課税制度を選択した贈与者から受けた財産の価格については、贈与者の相続時の相続財産の価格に持ち戻して相続税の計算を行います。

例えば1億円の財産を持っている親が、相続時精算課税制度を利用して子供に2,500万円贈与した場合には、子供は贈与税を支払う必要はありません。

ただし、親が亡くなった時の遺産7,500万円に、相続時精算課税制度で贈与した2,500万円を足した1億円が相続税の対象となります。

注意点 ② 基礎控除(110万円)創設

令和6年1月から、特別控除2,500万円とは別に年110万円まで基礎控除が認められるようになりました。

そのため、年110万円以下の贈与であれば贈与税がかからず、かつ累計2,500万円の特別控除に含める必要がありません。

注意点 ③ 暦年課税制度には戻れない

一度選択した相続時精算課税制度は暦年課税制度に戻ることはできません。

相続時精算課税制度は、子世代に大きな金額を移転できますが、選択する場合には、その前にきちんとした検討をする必要があります。

3. 贈与税の配偶者控除

「婚姻期間が20年以上の夫婦」であれば、配偶者に対して「居住用の不動産またはその購入資金」を贈与した時に、2,000万円までを非課税扱いとなります。

注意点 ① 対象は居住用不動産のみ

贈与税の配偶者控除の対象となる不動産は「居住用」のみです。別荘や賃貸住宅は対象外となります。

注意点 ② 婚姻期間の制限

長年連れ添った夫婦を対象とする特例となるため、20年以上の婚姻関係がある夫婦が対象となります。内縁の配偶者は対象外です。

4. 住宅取得資金等資金の贈与

自己の居住の用に供する一定の家屋の新築、取得、増改築に充てる金銭を、直系尊属から贈与された場合に、一定の限度額まで非課税となります。

注意点 ① 非課税限度額

「省エネ住宅」の場合は1,000万円、それ以外の一般住宅の場合500万円が限度額となります。暦年課税との併用も可能です。

注意点 ② 受贈者に関する条件

① 贈与を受けた時に日本国内に住所を有していること

② 贈与を受けた時に贈与した人(贈与者)の直系卑属であること

③ 贈与を受けた年の1月1日において、18歳以上であること

④ 贈与を受けた年の年分における受贈者の所得税に係る合計所得金額が2,000万円以下(新築、取得または増改築等をする住宅用の家屋の床面積が40㎡以上50㎡未満の場合は、1,000万円以下)であること

⑤ 贈与を受けた年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築、取得または増改築をすること

⑥ 贈与を受けた年の翌年3月15日までにその家屋に居住すること、または同日後遅滞なくその家屋に居住することが確実であると見込まれること

⑦ 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋を取得したものではないこと、またはこれらの人との請負契約等により新築もしくは増改築等をしたものではないこと

⑧ 令和3年以前の贈与税の申告で、旧非課税制度の「住宅取得等資金の非課税の特例」の適用を受けたことがないこと

注意点 ③ 家屋に関する条件

① 日本国内にある住宅用の家屋であること

② 登記簿上の床面積(マンションは専有面積)が40㎡以上240㎡以下であること

③ 床面積の2分の1以上を住居として使用すること

④ (中古住宅の場合)昭和57年1月1日以後に建築されたもの

⑤ (中古住宅の場合)地震に対する安全性に係る基準に適合することが、一定の書類により証明されたもの

⑥ (④と⑤に当てはまらない中古住宅の場合)住宅の取得日までに耐震改修工事の申請等を行い、贈与の翌年3月15日までに耐震基準に適合すると証明されたもの

5. 教育資金一括贈与の非課税制度

「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度」があります。

一定の条件を満たしたうえで手続きを行うことにより、最大1,500万円までの教育費の贈与が非課税にできます。

注意点 ① 期限が令和8年3月31日まで

平成25年(2013年)4月1日から令和8年(2026年)3月31日までに信託された教育資金が対象です。期間は何度か延長されており、もともとは令和5年(2023年)3月31日までとされていましたが、令和5年度の税制改正により令和8年までと3年間の延長が決定されました。

注意点 ② 贈与者の要件

資金を受け渡すことができるのは、受贈者の直系尊属のみです。第三者はもちろん配偶者の親、おじ・おばなどは含まれません。

注意点 ③ 受贈者の要件

受贈者が30歳になっていないことと、前年の受贈者の合計所得金額が1,000万円以下であることが必要です。

注意点 ④ 金融機関に専用口座の開設が必要

贈与者は金融機関に口座を開設し金銭を信託する必要があります。受贈者は支払いが発生するときに領収書などを提示することで信託財産から金銭を受け取ることができます。

6. まとめ

今回は相続対策としての生前贈与について、かなり簡単に纏めてみました。

実際に利用を検討する際には、税理士など専門家と十分な相談をしたうえでご判断ください。

特集一覧

Copyright 杉並区阿佐ヶ谷・南阿佐ヶ谷の不動産のことなら SEIWA-REAL-ESTATE All Rights reserved.