相続は二次相続も考慮した相続税対策が必要 | 誠和不動産販売株式会社

相続は二次相続も考慮した相続税対策が必要

著:金成 明洋 2025年11月更新

相続は二次相続も考慮した相続税対策が必要

著:金成 明洋 2025年11月更新

著:金成 明洋 2025年11月更新

1. 二次相続とは

例えば「両親と子供」という家族構成において、両親のどちらかが亡くなり、遺された配偶者と子が遺産を相続することを一次相続といいます。そして配偶者が亡くなり、子だけでその遺産を相続することを二次相続といいます。

一次相続も二次相続も同じだと思われる方もいるかもしれませんが、親世代の財産をすべて子が引き継ぐ二次相続では、一次相続よりも税負担が大きくなることがあります。

同じ相続でもなぜ税負担が違ってくるのか、また二次相続で高額な相続税がかからないようにするにはどうすれば良いのか、詳しく解説します。

2. 二次相続で税負担が大きくなる理由

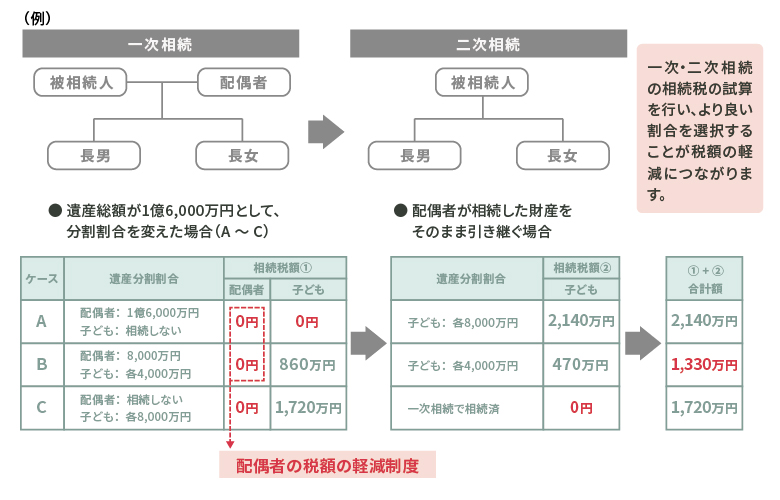

【 配偶者控除が利用できない 】

相続税には、配偶者の相続分が法定相続割合(または1億6,000万円)以下の場合、配偶者に相続税がかからないという制度があります。

それが「配偶者控除」です。

この制度は一次相続において大きな節税対策といえます。しかし二次相続では、配偶者は亡くなっており子のみが相続人となるため、この制度を利用することはできません。

そのため、相続税が高額になってしまいます。

【 相続人が減ることにより、基礎控除や非課税枠が縮小 】

相続税の基礎控除額や、生命保険・死亡退職金の非課税枠は次の計算式で算出されます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

生命保険・死亡退職金非課税枠 = 500万円 × 法定相続人の数

どちらの計算式でも、算出される額は法定相続人の数により異なります。

一次相続では配偶者が法定相続人に含まれていますが、二次相続では配偶者が亡くなっているため法定相続人の数が1人少なくなります。つまり、基礎控除額や非課税枠が減る=相続税が高くなります。

【 相続人の減少により一人当たりの相続税額が多くなる 】

相続税は、法定相続分に応ずる取得金額が高ければ税率も高くなる累進課税制度をとっています。

二次相続では一次相続よりも法定相続人の数が1人少なくなるため、1人あたりの遺産取得額が大きくなり、相続税が増加します。

3. 二次相続では揉めない対策も必要

一次相続は親(被相続人の配偶者)が相続人に含まれますが、二次相続は両親が他界しているため、被相続人の子どものみが相続人になります。

そのため一次相続では遺産分割協議で揉めることは少ないのですが、二次相続では一人っ子でない限り、兄弟姉妹間だけで相続を行うため遺産の分割方法で揉めるケースが多くなります。とくに二次相続の相続人に連れ子や養子が含まれる場合は、遺産争いが表面化しやすくなる傾向があります。

トラブルを防ぐための予防策として挙げられるのが、遺言書の作成です。

遺言書は「財産を残す人の意思」を示したものです。被相続人が生前に遺言書を作成し、子の遺産の分け方を決めておくことが大切です。※別途「遺言書のすすめ」もご参照ください。

4. まとめ

これまで述べてきたように、相続では二次相続を見据えた対策をとる必要があります。

相続税対策については、税理士に相談すべきなのですが、税理士といってもそれぞれ専門分野が異なります。

特に二次相続対策では正確なシミュレーションを行う必要があるため、相続専門の税理士に相談することが大切です。

ご紹介が必要であれば当社にご連絡ください。

特集一覧

Copyright 杉並区阿佐ヶ谷・南阿佐ヶ谷の不動産のことなら SEIWA-REAL-ESTATE All Rights reserved.